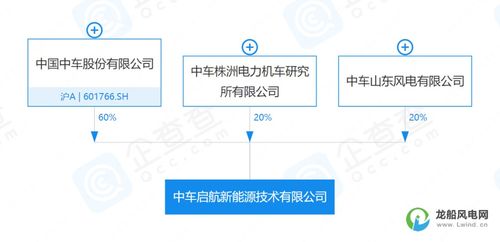

10億元資本助推新能源產業 全新機械設備銷售公司成立,開啟綠色能源新時代

一家注冊資本高達10億元人民幣的新能源公司正式宣布成立,核心業務聚焦于新能源領域的機械設備銷售。這一重大舉措不僅彰顯了投資者對新能源行業未來發展的堅定信心,也預示著我國在清潔能源裝備制造與推廣方面將邁入一個全新的發展階段。

在“雙碳”目標(碳達峰、碳中和)的宏觀政策指引下,全球能源結構正經歷深刻轉型,新能源產業已成為推動經濟可持續增長的關鍵引擎。此次成立的這家新能源公司,憑借雄厚的資本實力,旨在成為連接先進技術研發與市場化應用的重要橋梁。公司主營業務涵蓋太陽能光伏發電設備、風力發電機組、儲能系統以及配套的智能控制設備等高端機械產品的銷售與服務,致力于為國內外客戶提供一站式、高效率的新能源解決方案。

10億元的初始投資為公司奠定了堅實的運營基礎。資金將主要用于幾個核心方面:首先是建立覆蓋全國乃至全球的營銷網絡與售后服務體系,確保設備能夠高效、穩定地交付并運行于各類應用場景,如大型光伏電站、分布式能源項目、工業綠色用電改造等。公司計劃與頂尖的研發機構和制造商建立深度戰略合作,引進并推廣國際領先的技術與設備,同時支持本土化創新,以提升我國新能源裝備的整體技術水平與市場競爭力。部分資金也將投入人才隊伍建設與數字化平臺搭建,通過智能化管理優化供應鏈,降低運營成本,為客戶創造更大價值。

該公司的成立,對新能源產業鏈具有多重積極影響。對于上游設備制造商而言,它提供了一個穩定且規模化的銷售渠道,有助于加速技術迭代與產能釋放;對于下游的能源開發商、工業企業乃至公共事業部門,則意味著能夠更便捷地獲取高質量、高可靠性的機械設備,從而降低項目初始投資與長期運維成本,加快能源轉型的步伐。從更宏觀的視角看,這也有助于促進相關行業的標準統一、服務規范化,并可能帶動周邊產業如物流、金融、技術服務等協同發展,創造顯著的就業機會與經濟效益。

這家新成立的新能源機械設備銷售公司面臨著廣闊的市場機遇,也需應對技術快速更新、國際競爭加劇等挑戰。其成功運營不僅依賴于資本的力量,更需依托對市場需求的精準洞察、卓越的產品質量與全方位的客戶服務。可以預見,隨著公司在市場中穩步前行,它必將為推動全球能源結構的綠色轉型、助力實現可持續發展目標貢獻重要力量,書寫中國新能源產業發展的新篇章。

如若轉載,請注明出處:http://www.p1676.cn/product/50.html

更新時間:2026-03-25 22:26:54